1.少額の自己資金で始められる

マンション経営は、どうしても<経営>という言葉から多額の自己資金が必要と思われがちですが、給与所得者で、ある程度の収入がある方であれば購入物件を担保にローンが組めるため、サラリーマンや公務員でも、少額の自己資金で簡単に始めることができます。

弊社を通じてマンションを購入される場合、提携ローンが用意されており比較的少ない頭金で物件を購入する事ができます。

ローン返済については多くを家賃収入で返済することになりますので、月々のお支払いも含めあまり負担かけずに大きな資産を残せることもマンション経営の魅力の1つです。

2.年金対策としてのマンション経営

少子高齢化に加え日本人の平均寿命が延びている一方、老後の保障は薄くなるばかりです。大手生命保険会社などの生命保険付き個人年金は利回りが低く、払い込んだ金額に少ない運用益を足した金額を、年金の上乗せとして受け取ることになります。一方マンション経営では、「個人年金」と「生命保険」の性質を兼ね備え、毎月の支払いには賃料を充てる為、自己負担が少額で済みます。また、受取期間が確定された個人年金と違って、所有年数だけ収入を得られます。

3.生命保険のかわりとしてのマンション経営

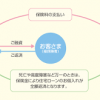

住宅ローンには、団体信用生命保険がついています。

掛け金は毎月のローンの支払いに含まれていますので、加入に際し特別な負担金はありません。住宅ローンの返済期間中に、ご本人に万が一の事態が起こった場合には、保険金でローンの残債を完済する仕組みとなっていますので、残されたご家族には無借金のマンションが残り、その後の家賃収入を受け取ることが可能です。

また、すでに生命保険に加入されている場合でも、死亡保証額を増額した効果を得ることでき、その分の死亡保証額を減額するなど生命保険料の節約も可能です。

また、マンションはインフレに強いので、資産価値を維持することができます。

4.節税対策としてのマンション経営

マンション経営を始めた場合、確定申告をすることになります。

その際、建物の減価償却費、住宅ローンの利息などの必要経費が認められ不動産所得が赤字になった場合、給料所得と不動産所得を損益通算することにより税務上のメリットを享受することができます。給料所得から源泉徴収されている公務員、サラリーマンの方は、勤務先で給料から控除された所得税が還付され、また住民税も軽減されます。その方の給与収入や家族構成等によって節税できる金額は異なりますが、平均的には30万円~50万円の節税効果が得られます。