日本政策金融公庫は、不動産投資にも融資をしてくれる政府系金融機関です。

低金利で借入できて審査も融通がきくため利用を希望する人が後を絶ちませんが、誰でも融資を受けられるわけではありません。

担保に物件を提供することや不動産賃貸業であることが大前提です。

その他にも、自己資金額によって、金利が変わったり優遇が適用されないなど、知らないと損してしまう場合があります。

この記事では日本政策金融公庫で借り入れする手順、注意点の他に、不動産投資で実際に融資を利用した方の事例をご紹介します。日本政策金融公庫を使った不動産投資を検討している方は、どのようにしたらあなたが活用できるかが一からわかりますよ。

目次

1.そもそも日本政策金融公庫とは

2.不動産投資で融資を受ける条件

3.日本政策金融公庫の融資内容まとめ

4.不動産投資で融資を利用した事例

5.融資獲得の流れ まとめ

1.そもそも日本政策金融公庫とは

不動産投資のために日本政策金融公庫から融資を受けたい場合、そもそもなぜ日本政策金融公庫が融資をするのかについて理解をしておくと、よりスムーズに話が進みます。

日本政策金融公庫とは、中小企業支援という主旨のもと、運営される政府系金融機関です。民間の銀行と違い、利益は重視していませんが『確実に返済をできる証明』を示せないと、借入れはできません。

政府系金融機関である日本政策金融公庫は、中小企業を支援して自立した国民や企業を増やしたいという考えが根本にあり、さらに以下のような特徴があります。

- 社会的弱者(若者、高齢者、女性)を優遇

- 1%後半~と低金利

- 固定金利

- 保証人不要

利益優先の考えではないので、条件を満たしていれば低金利かつ固定金利で融資を受けることができます。

2.不動産投資で融資を受ける条件

次に、不動産投資で融資を受ける際の条件を見ていきましょう。

- 不動産賃貸事業であること(個人でも可)

- 担保物件があること

- 公共料金や税金に未払いがないこと

不動産賃貸事業であること

日本政策金融公庫は原則、投資目的の融資は行いません。しかし、家賃収入を得る不動産投資は「不動産賃貸事業」として、融資を受けることが可能です。ちなみに、個人でも事業とみなされますから安心してください。売却益(キャピタルゲイン)を狙った不動産投資目的だと審査がおりないため、注意しましょう。

物件担保があること

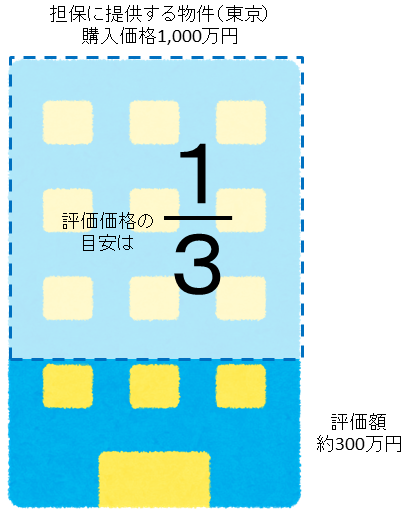

日本政策金融公庫には、物件担保不要で利用できる融資もありますが、特別な理由がない限り適用されません。融資条件は物件担保が『必須』と考えましょう。担保物件の評価目安としては、東京の物件で購入価格の2分の1~3分の1程度です。日本政策金融公庫独自の評価基準を適用しているため、半分以上の評価がでることはなかなか無いようです。

ちなみに、担保物件さえあれば、評価に限らず融資自体は受けることができます。

公共料金や税金に未払いがないこと

政府系金融機関であるがゆえに、重要視されます。基本的なことですが、支払い漏れがないようにしましょう。

3.日本政策金融公庫の融資内容

ここでは日本政策金融公庫の融資内容をまとめました。借り入れ期間、固定金利、優遇される2つのケースについてみていきましょう。

3-1 借り入れ期間について

79歳までに完済という前提がありますので、年齢から逆算して借り入れ期間を選びましょう。さらに、最大借り入れ可能期間は年齢によって違います。最大で20年までしか借入ができないのを考えると物件価格が小さめな中古物件やワンルームタイプなどを購入する場合がいいかもしれません。

女性は、最大15年(20年)借り入れ可能ですが、男性であれば、29歳までと55歳以上が最大15年、30~54歳は最大10年となります。

3-2 固定金利について

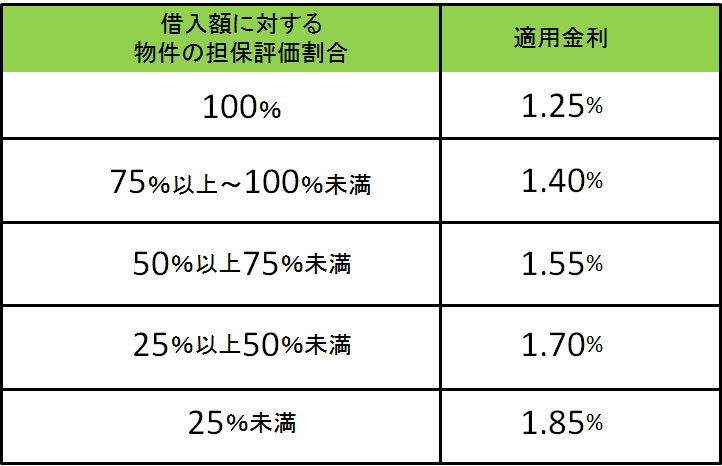

日本政策金融公庫は固定金利(固定期間は全期間)のみの取り扱いです。 返済期間や担保の有無、頭金の割合などによって異なる利率が適用されます。不動産賃貸業として借り入れを希望するのであれば、担保物件の提供は『必須』です。

2016年4月現在の国民生活事業の利率は、マイナス金利の影響もあり、

借入が5年~15年までの期間で1.25%~1.85%となっています。

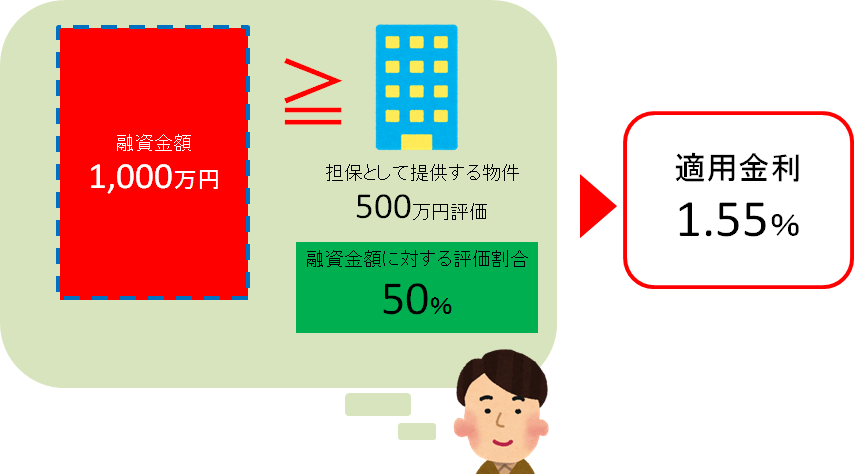

3-3 担保提供する物件の評価によって金利が決まる

借入期間が15年までの金利は1.25%~1.85%と幅があります。この金利の枠内でどの金利が適用されるかどうかは、担保として提供する物件の評価額によって異なります。(2016年4月現在)

たとえば、1,000万円の融資をうけるにあたって、提供する担保物件の評価額が融資金額の500万円だった場合、融資金額に対する担保物件の評価割合は50%となるので適用金利は1.55%となります。

3-4 金利の優遇を受けることができる2つのケース

ここから優遇されるケースが2つありますのでご紹介します。

- ケース1 女性である場合

- ケース2 29歳以下または55歳以上の男性

ケース1 女性である場合

女性が日本政策金融公庫を利用する場合、最大で年▲0.4%金利を引き下げてもらえます。例えば、15年で融資を組んだ女性であれば、本来1.25%から1.85%の金利であったものが、0.85%~1.45%の金利で融資を受けることができます。

ケース2 29歳以下または55歳以上の男性

男性でも、29歳以下または55歳以上の場合には、年▲0.4%金利を引き下げてもらうことができます。

4.不動産投資で融資を利用した事例

ここでは、不動産投資で日本政策金融公庫を利用した2つの事例をご紹介します。

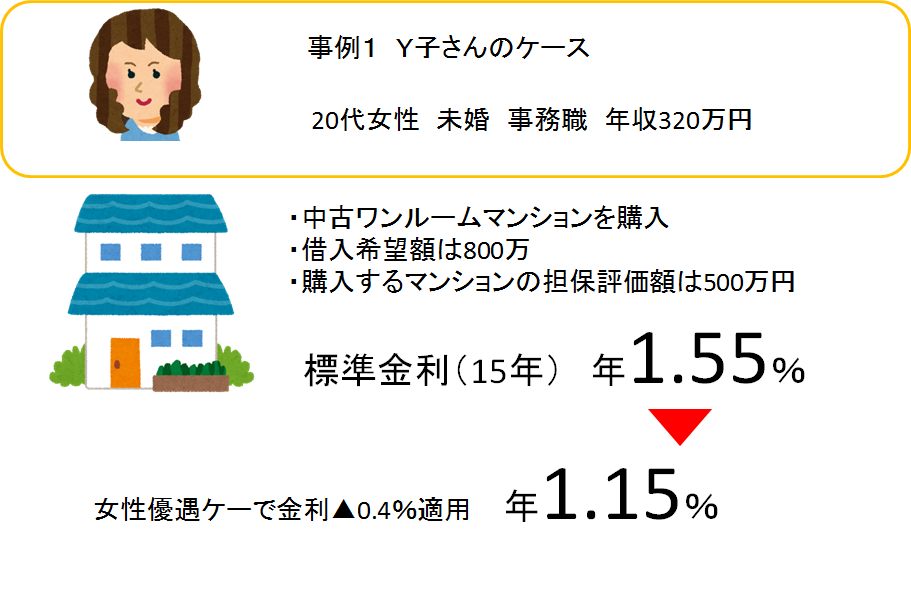

事例1 Y子さんのケース

Y子さんは、借り入れ希望額800万円で、担保に提供した物件の評価額(500万)でした。そのため適用金利は1.55%となりますが、女性優遇のケースを利用することで、金利は▲0.4%減となり、1.15%の固定金利で融資を受けることがでdきました。残念ながら、審査の結果20年の借入はできませんでしたが、それでも15年の固定金利で融資を獲得しています。

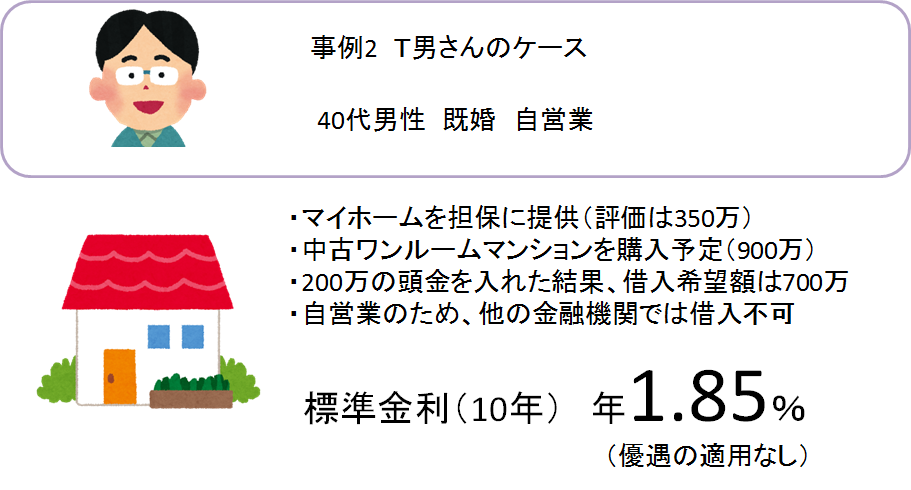

事例2 T男さんのケース

T男さんは自営業のためなかなか他の金融機関では借入できませんでした。どの優遇も使えませんでしたが、購入する物件を担保に1.55%で融資を獲得しています。

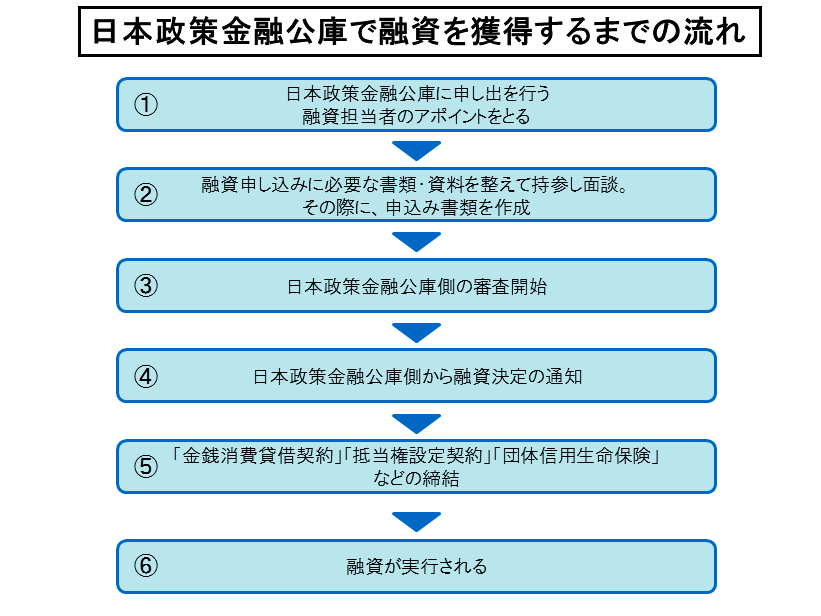

5.融資獲得の流れ

融資獲得までの全体の流れはこのようになります。詳細と必要な書類を見ていきましょう。

① 日本政策金融公庫に申し出を行い、融資担当者のアポイントをとる

国民生活事業の融資相談予約を行います。最寄りの日本政策金融公庫へ電話またはホームページで融資利用の申し出を行います。こちらからネットでお申込みができるのでぜひ利用しましょう。融資の申し出を行う際に必要な書類を確認しておくのをおすすめします。

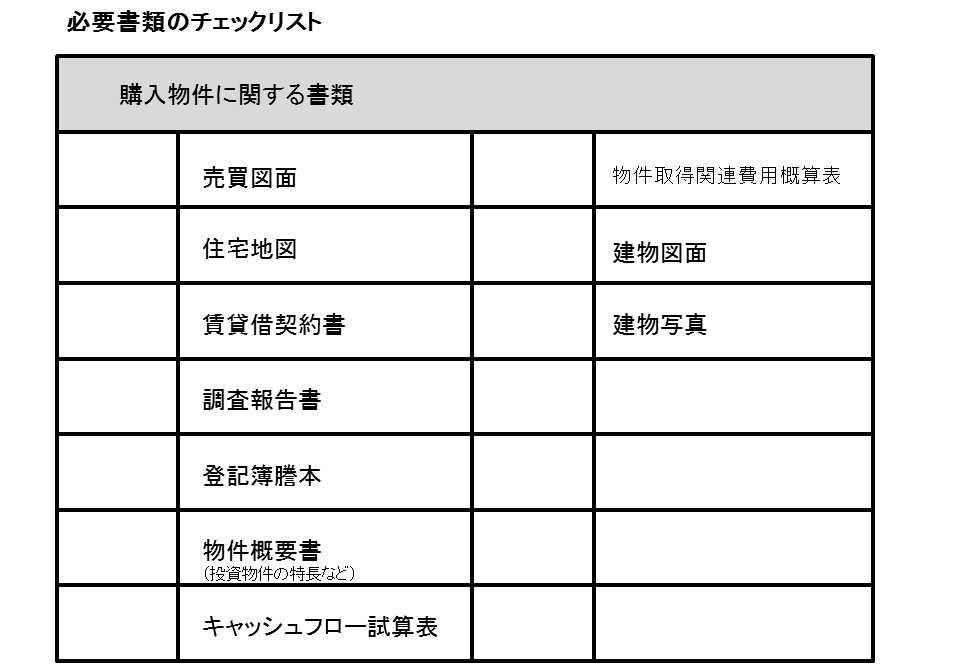

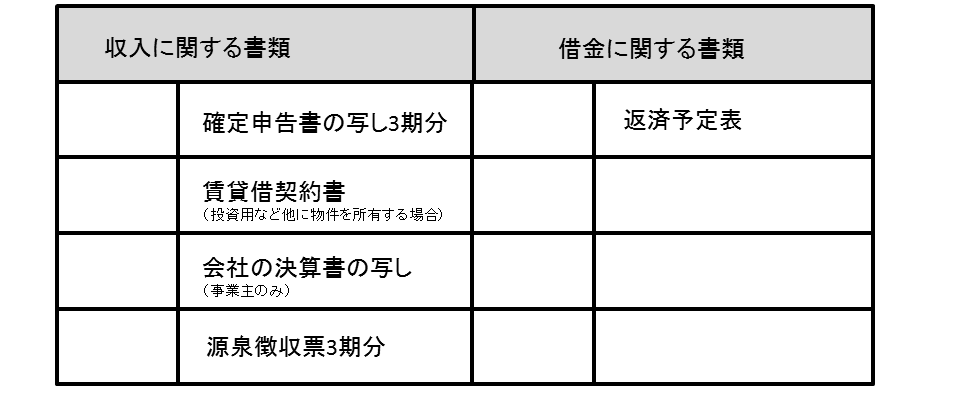

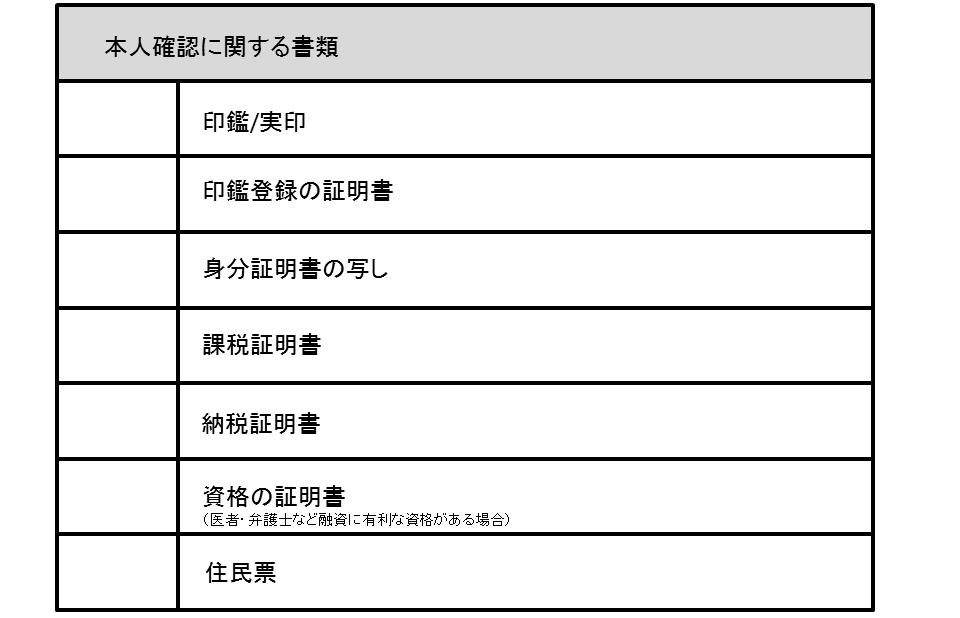

②融資申し込みに必要な書類・資料を整えて持参し面談、申込み書類を作成。

ここで融資に必要な書類・資料を持参します。チェックリストを載せますので、参考にしてください。(クリックすると拡大します)

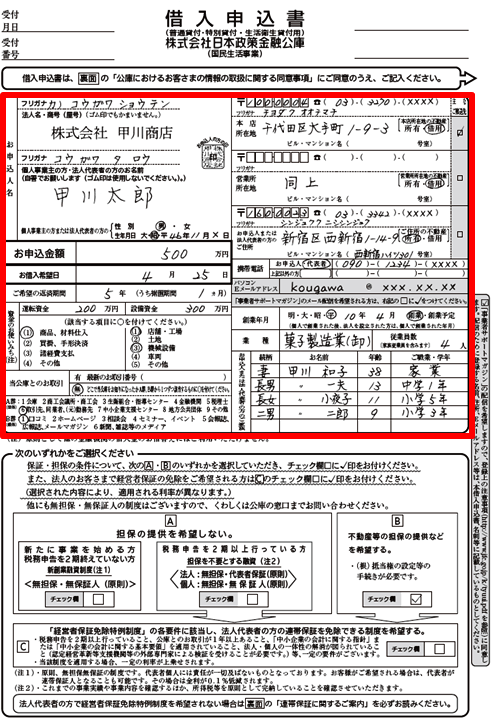

また、「借入申込書」は面談時に案内に沿って記入しますが、事前に用意する場合はこちらからダウンロードできます。見本を参考に入力してください。

借入申込書の見本(クリックすると拡大します)

③日本政策金融公庫側の審査開始

審査機関は大体7~10日ほどです。書類に不備があれば案内に従ってください。

④日本政策金融公庫側から融資決定の通知

日本政策金融公庫の担当者から電話で通知されます。ただし、窓口を不動産会社にしている場合は、不動産会社を経由して通知されます。⑤「金銭消費貸借契約」「抵当権設定契約」「団体信用生命保険」などを締結する来社日時の予約と、その際に必要書類の確認をしましょう。

⑤「金銭消費貸借契約」「抵当権設定契約」「団体信用生命保険」などの締結

基本的には、日本政策金融公庫内で、「金銭消費貸借契約」を締結します。「団体信用生命保険」の加入を希望する場合はこの時に選択しましょう。加入する場合は、担当者の案内に従って記入してください。

「抵当権設定契約」は指定しない限り、日本政策金融公庫の付き合いがある司法書士が手配されます。こちらも日本政策金融公庫内で行われます。

⑥融資が実行される

2~3日後、融資が実行されます。金額を確かめておきましょう。

まとめ

いかがでしたか。政府系金融機関こそ上手く利用すれば、低金利で借り入れを行うことができます。借入期間にあわせて返済予定をしっかりとたてましょう。