マイナス金利の導入によって、銀行預金の金利をはじめとして、個人向け国債や投信など、多くの金融商品が運用難に陥っています。

マイナス金利の導入によって、銀行預金の金利をはじめとして、個人向け国債や投信など、多くの金融商品が運用難に陥っています。

その一方で、人気を集めているのが不動産投資です。マイナス金利による超低金利を活かして融資を活用、投資用不動産を購入して、家賃収入を得ようというものです。

実際、住宅ローンの金利だけでなく、投資用ローンの金利も下落しています。借入を利用して投資をするには絶好の機会です。

ただ、他の金融商品の運用が低調で、金利条件が良いからといって安易に不動産投資をはじめてしまうと失敗を招きかねません。借入を利用するには良い状況ですが、それだけで不動産投資で成功するとは限りません。

そこで、この記事では、マイナス金利の追い風を生かして、不動産投資で成功するためのポイントと失敗しないための注意点について紹介していきます。マイナス金利で不動産投資が面白いかもと、最近不動産投資について勉強を始めた方は、投資で失敗しないためにもぜひ確認してください。

目次

1. 不動産投資で成功するための2つの要素「投資物件」と「購入条件」

2. 不動産投資の決断するための指標「イールドギャップ」

3. マイナス金利で不動産投資をはじめて失敗する人の特徴

まとめ

1. 不動産投資で成功するための2つの要素「投資物件」と「購入条件」

マイナス金利で借り入れ条件が好転したからといっても、価格が高く、利回りが低い投資物件に投資をしてしまっては、不動産投資で成功することはできません。

マイナス金利だからといって、安易に投資物件に飛びつくのではなく、投資物件を選ぶ基準を持つことが不可欠です。

不動産投資で成功するためには、まず「投資物件」「購入条件」という2つの基準を押さえておきましょう。

1-1 投資物件

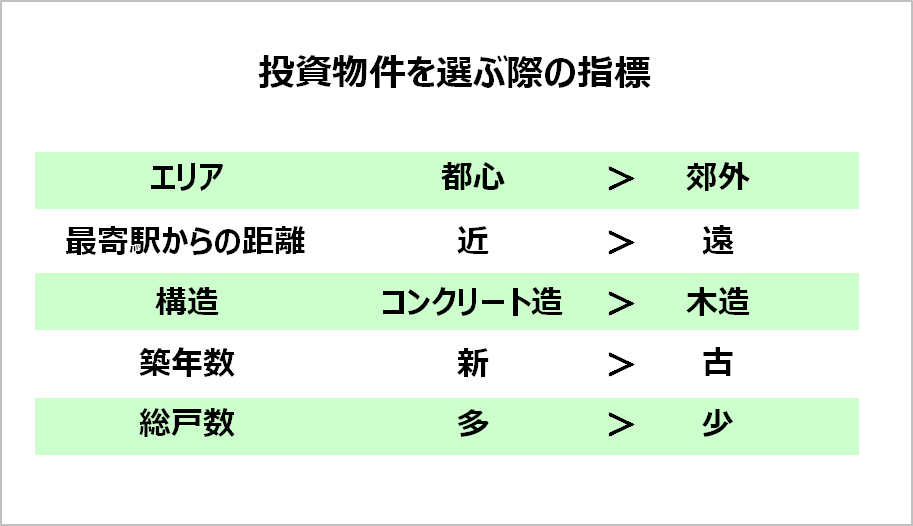

投資物件といっても、都心で駅から近い投資物件もあれば、地方や郊外で駅からバス便の立地の投資物件まで様々です。

また、エリアのほかにも、鉄筋コンクリート造なのか木造なのかといった物件の構造や築年数も投資物件の良し悪しを左右することになります。こうした状況を考慮して、長期に渡って安定した家賃収入を期待できるような物件ほど「良い」投資物件になります。

投資物件の選び方については、「失敗しない投資物件のカンタン見極め術!身につければ一生モノ!」で詳しく紹介していますのであわせて確認しましょう。

1-2 購入条件

物件を購入する際の条件をさらに分解すると、「価格」と「借入金利」の二つに分類できます。

つまり、物件価格が安く、さらに購入する際の借入金利が低ければ低いほど、

購入条件は良いということになります。

物件価格 安 > 高

借入金利 安 > 高

一方で、90年代初頭のバブル経済が全盛のころは、物件の価格が高く、金利も高かったため、購入条件は悪い状況でした。投資物件の良し悪しを別にすると、不動産投資の始め時として適切ではなかったといえます。

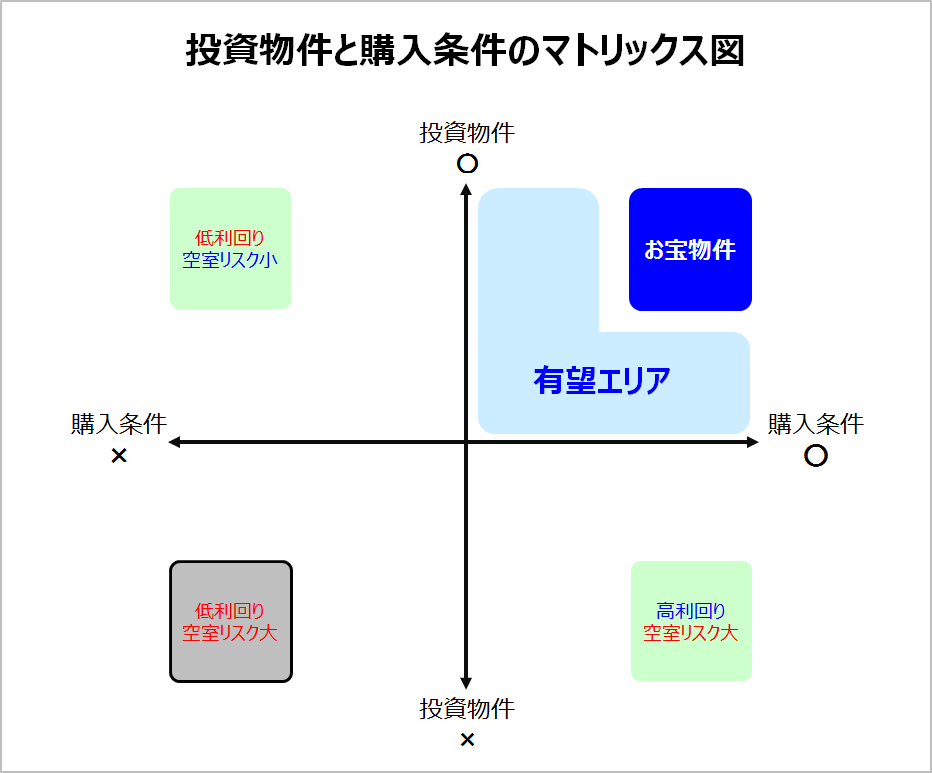

1-3 投資物件と購入条件のマトリックス図

それでは、不動産投資を始める際に考慮する2つの条件を改めて確認していきましょう。

不動産投資のねらい目は、マトリックス図上の右上に位置する場所です。

この位置に属している場合、比較的高い利回りで、長期に渡って安定した収入を期待することができます。

一方で、左下に位置している箇所は『悪い投資物件を悪い条件で買う』ということを意味しています。このような条件下で不動産投資を始めてしまうと、空室だけでなく、高い金利負担、低い収益率の3重苦となり、不動産投資で成功することは困難です。絶対に避けなければいけません。

2. 不動産投資の決断するための指標

それでは、ここからは具体的にマイナス金利のいまが投資のはじめ時なのかを確認していきます。

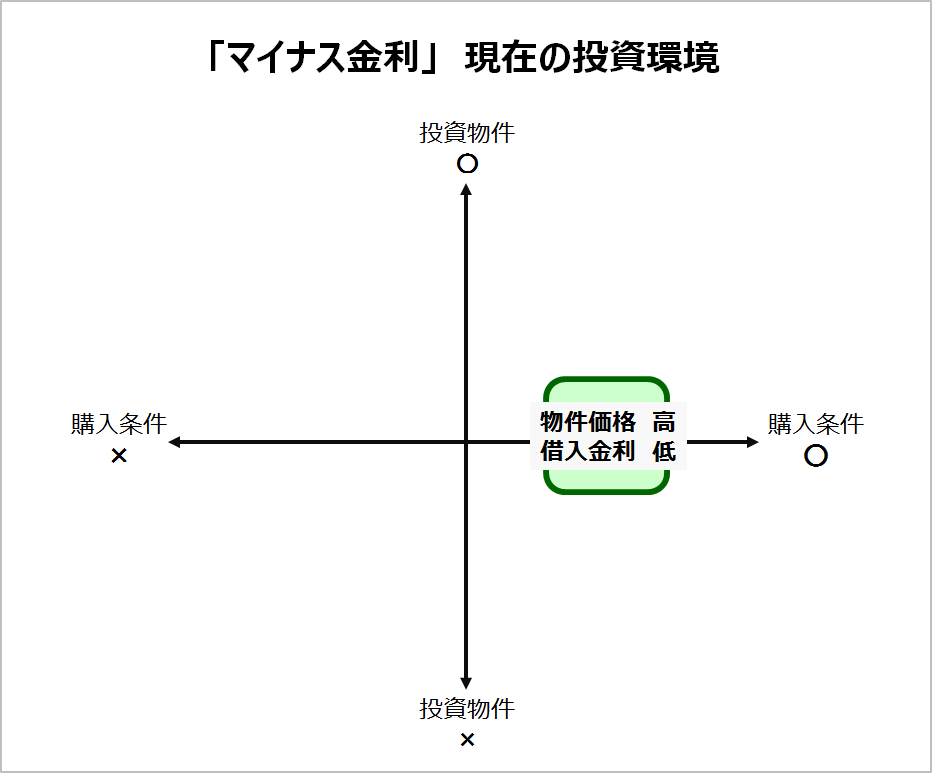

2-1 マトリックス図で見るマイナス金利時代の購入条件

マイナス金利のいまを、この投資条件と購入条件のマトリックス図にあてはめると、

下記の図のようになります。なお、ここで投資物件の評価は一定にして考えてます。

購入条件の2つの条件のうち、物件価格はアベノミクス以来、値上がりを続けており、価格だけみてとれば最適な条件とはいえませ。ただし、もうひとつの条件である、借入金利は日本の歴史上初となるマイナス金利の状況になっているので、資金調達の条件はどの時代に比べても優れています。

2-2 投資利回りと金利差でみるマイナス金利時代の購入条件

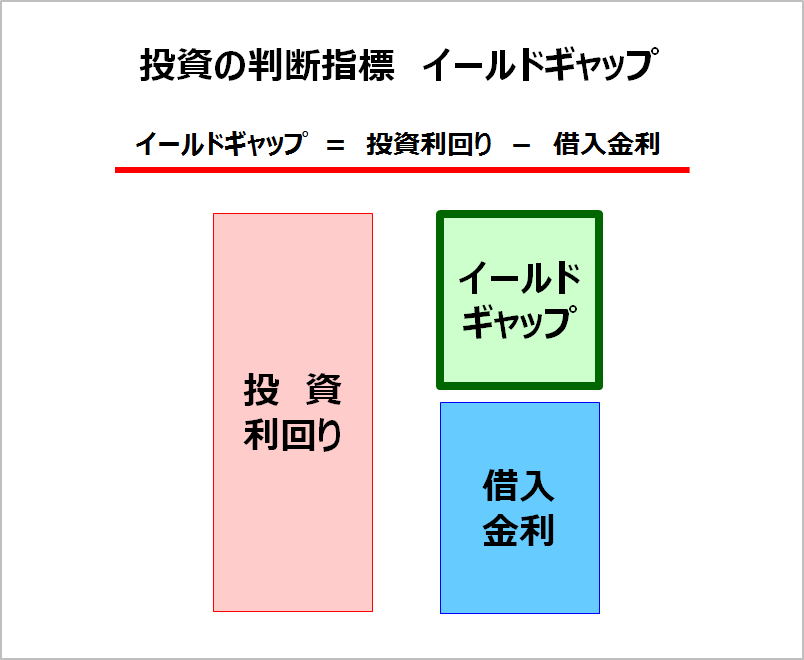

具体的に購入条件が投資に適しているかどうかを判断するためには、

投資利回りから借入金利を差し引いた数字を用います。

この投資利回りから借入金利を差し引いた数値をイールドギャップと呼びます。

イールドギャップ(投資利回り-借入金利)が2%以上取れるかどうかが、

投資を実行するタイミングを計る指標となります。

イールドギャップは投資利回りと借入金利の差ですから、

投資利回りが高い物件であっても、同じように借入金利が高すぎると

イールドギャップを確保することはできません。

一方、投資利回りが低い場合でも、借入金利が低ければ、

イールドギャップを取れるケースもあります。

マイナス金利だから投資のタイミングなのではなく、あくまでも投資利回りと借入関係の両者の関係になりますので、イールドギャップをみながら投資のタイミングを計りましょう。

3. マイナス金利ではじめて不動産投資で失敗する人の特徴

ここからは、マイナス金利のこの時期に不動産投資をはじめて失敗しないための注意点について確認をしていきます。

3-1 過度な借り入れ

マイナス金利のいまは資金調達のタイミングとしては適していますが、身の丈を超えるような過度な借入は禁物です。

金利が過去に例がないような低い水準といっても、いつまでも金利が変わらないわけではありません。金利がひとたび上昇を始めれば、返済負担も大きくなります。返済負担を軽減するためには、繰り上げ返済を行うしかありませんが、借金の額が大きい場合、数百万円程度の繰り上げ返済は焼け石に水です。

一般のサラリーマンがマイナス金利だからといって、1億円を超えるような借金をすることは大変危険です。

3-2 繰り上げ返済を行わない

調達金利が低いからといっても、この低い金利がいつまで続くかは分かりません。そして、いつ金利が上昇するかを予想することは困難です。

そのため、金利が上昇したときには、繰り上げ返済を行って、返済負担を軽減する必要があります。資金的な余力がないなかで、ローンを活用して不動産投資をスタートすると、いざ負担が大きくなったときに、繰り上げ返済することができなくなり、不動産を持ち続けることができません。せっかくの物件も売却せざるを得ない状況になります。

借入を利用して不動産投資を行うにしても、繰り上げ返済を行えるだけの余裕をもって、不動産投資をはじめましょう。

3-3 価格が高すぎる新築マンションは収益があわない

マイナス金利のいまは金利が低いにとどまっていますが、一方で投資用マンションの価格も上昇しています。特に、新築マンションの場合、中古マンションに比べて価格が高く、利回りも低くなっています。

たとえば、東京都内のワンルームマンションで比較すると、新築マンションの手取り利回りが3%程度ですが、これが中古マンションとなると4%~6%は期待することができます。

いくら金利が安いからといっても、物件の投資利回りが低いのであれば、投資対象にふさわしいイールドギャップを確保することはできません。

収益性を考えるのであれば、新築のマンションに投資をするのではなく、中古のマンションに投資をしましょう。

3-4 郊外や地方のアパート経営は要注意

いくら金利が低いといっても、郊外や地方のアパートに投資することはお勧めできません。不動産投資で長期に渡って安定収入を得るためには、賃貸需要のあるエリアの不動産に投資をすることが鉄則です。

人口が減少しているエリアでは、賃貸需要も少なく、一度空室が出てしまうと次の入居者を見つけるまでに数か月かかることは珍しくありません。もちろん、その間のローンの支払は待ってくれませんから、オーナー自身の負担で支払っていく必要があります。

空室が長引けば、不動産経営だけでなく、人生設計も破たんしかねません。

一方、地方や郊外のアパート経営で成功されている方もいるかもしれませんが、これは不動産投資に精通している方だからこそできるものです。これから不動産投資を始められる方や、サラリーマンとして日々忙しく働いているかたにとっては、地方や郊外のアパート経営は避けた方がよいでしょう。

3-5 「融資が出る=銀行のお墨付き」ではない

銀行から融資を受けられたからといって、将来の不動産投資の成功が保証されたわけではありません。

特に、地銀や信金ではアパートローンの貸し出しが増加しており、2015年の新規貸出額は前年比11%増の3.1兆円に達しています。これは過去最高の金額です。

今後、マイナス金利によって安定した運用先が少なくなってくる地銀、信金ではさらにアパートローンに貸出が集中してくることも考えられます。そうなると、与信管理は甘くなり、収益性が不確かな物件にも融資がつき、不動産経営の失敗を誘発しかねません。

実際に日銀が発表した金融レポートでも、融資管理の必要性について警鐘を鳴らしています。

(貸家業向け貸出に関わる与信管理の状況)

貸出の入り口審査に当たっては、事業主の非賃料収入やその他の保有資産も含めた回収可能性を総合的に判断するとの指摘も少なくないが、これらによる回収可能性を十分かつ継続的に把握しているのが一般的な扱い、とまでは言い難いように窺われる。

日本銀行金融機構局 金融システムレポート別冊シリーズ「地域金融機関の貸家業向け貸出と与信管理の課題」 2016年3月

いまマイナス金利で融資を受けられやすいからといって、投資物件に飛びついてしまうと不動産投資で失敗する可能性は高まります。投資対象となる物件が、将来にわたって安定した家賃収入をもたらしてくれるかどうかを、よく見極めてから投資をしましょう。

まとめ

不動産投資のはじめるかどうかの判断は金利だけでは決まりません。

投資利回りから金利を差し引いたイールドギャップが確保できるかどうかが、

投資の判断指標です。ぜひこのイールドギャップを活用して、ふさわしい投資物件を探しみてください。